El pasado 2 de agosto fue publicada en el BOE la Ley de reforma de la pensiones, una norma que reduce de forma importante las pensiones públicas, sobre todo para los menores de 50 años. ¿Cómo es nuestro sistema de pensiones? ¿Podemos confiar en él para tener garantizada una pensión digna cuando nos jubilemos?. Vamos por partes, veamos cómo funciona el sistema público en España, por qué se ha realizado una reforma más este año y como nos afecta a nosotros.

El modelo de pensiones en España:

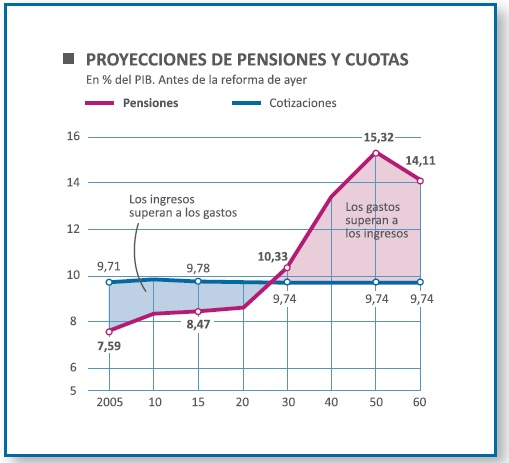

Desde 1963 el modelo de pensiones en España se basa en el Sistema de Reparto. Este modelo consiste en que los ingresos de la Seguridad Social se generan con las cotizaciones de los trabajadores (nos lo descuentan todos los meses de nuestro salario, o de la cotización de autónomo), y los gastos se producen básicamente para cubrir las prestaciones en pensiones de jubilación, viudedad, invalidez, desempleo, etc. Según diferentes estudios técnicos, si no se hubiera hecho esta última reforma, a partir de 2027 nuestro sistema entraría en pérdidas (ver gráfico dcha.). ¿por qué pasaría esto? ¿Qué pasaría entonces con mis cotizaciones? ¿qué pensión recibiría yo?

Desde 1963 el modelo de pensiones en España se basa en el Sistema de Reparto. Este modelo consiste en que los ingresos de la Seguridad Social se generan con las cotizaciones de los trabajadores (nos lo descuentan todos los meses de nuestro salario, o de la cotización de autónomo), y los gastos se producen básicamente para cubrir las prestaciones en pensiones de jubilación, viudedad, invalidez, desempleo, etc. Según diferentes estudios técnicos, si no se hubiera hecho esta última reforma, a partir de 2027 nuestro sistema entraría en pérdidas (ver gráfico dcha.). ¿por qué pasaría esto? ¿Qué pasaría entonces con mis cotizaciones? ¿qué pensión recibiría yo?

El origen del problema está en la generación del baby boom, la nuestra (nacidos entre 1960 y 1980). Generación que representamos la base de ingresos a la Seguridad Social con nuestras cotizaciones. Pues bien, ¿ cuál es el problema? , cuando nuestra generación se jubile, no habrá cotizantes suficientes para poder recibir una pensión pública digna, así de claro, y quién hace esta previsión es totalmente de fiar, porque es el Instituto Nacional de Estadistica (INE).

Los datos que nos ofrece el INE son los siguientes:

Estos datos revelan que si hoy con 18 millones de cotizantes tenemos dificultades para contribuir con una cantidad suficiente para pagarle las pensiones a casi 9 millones de pensionistas, ¿cómo haremos cuando la generación del baby boom, la nuestra, lleguemos a la jubilación?.

Soluciones:

Primera: Reformas periódicas que aumenten los ingresos y disminuyan los gastos. Ir poco a poco adaptando el sistema público a la futura realidad con reformas que nos llevarán seguramente hacia pensiones máximas y medias más bajas y pensiones mínimas un poco más altas para hacerlas mínimamente dignas.

Segunda: Soluciones complementarias a nivel personal. Hemos de tener claro que la Seguridad Social nos cubrirá seguramente una pensión básica o de subsistencia, donde el tope máximo será bajo, muy bajo, porque se necesitará el dinero para las pensiones mínimas, que serán bastantes, y las cotizaciones no darán para más.

Los Inmigrantes:

No son la solución, como algunos sugieren, si no que forman parte del problema, porque a todo el mundo le gusta vivir bien, y también ellos enseguida se adaptan a nuestro modelo social (menos hijos, sanidad pública, educación pública, cotización y después prestación y mayor esperanza de vida), por lo que más inmigración significará más pensionistas e igualmente menos hijos para las cotizaciones futuras.

Esta reforma, ¿cómo nos afectará?:

Hay dos grupos bien diferenciados, las personas que se jubilarán desde el 2013 al 2027 y los que nos jubilaremos después de ese año, y me explico, hay un periodo transitorio hasta el 2027, y después a partir de ese año es cuando se aplican todas las reformas al 100%. Estas son:

1.- Se retrasa la edad de jubilación a los 67 años, y se permite jubilarse a los 65 si tienes cotizados 38 años o más.

2.- Los más jóvenes nos jubilaremos más tarde si aumenta la esperanza de vida. El artículo 8 de la ley aprueba el concepto “Factor de Sostenibilidad”, que consiste en revisar la edad de jubilación cada 5 años en función de la esperanza de vida, y si esta aumenta un año (como así se prevee que pase), la jubilación también se irá retrasando un año, por lo que ir haciendo cuentas de cuando os tocará jubilaros a los más jóvenes ( por ejemplo, los que nos jubilemos entre 2032 y 2037 nos jubilaremos a los 68, los del 2038 a 2043 a los 69, etc., etc).

3.- Se aumenta el periodo de cotización para el cálculo de la pensión. Pasa de 15 años a 25, ¿qué significa esto?, que nos cogen los salarios de los últimos 25 años y nos dan el 87,5% de la media de ellos, porque se divide entre 350, aunque eso si, nos los actualizan por el IPC.

4.- Para tener derecho al 100% de la base de cotización, hay que tener cotizados 37 años, si hemos trabajado menos nos pagan menos (por ejemplo, con 30 años cotizados nos correspondería el 84,1% de la base de cotización).

5.- La jubilación anticipada nos saldrá muchísimo más cara, por ejemplo, jubilarse tres años antes supondrá renunciar al 22,5% de la pensión.

RESUMEN:

Los más jóvenes, es decir, los que tenemos menos de 50 años, nos jubilaremos más tarde de los 67 años, las pensiones máximas y medias bajarán bastante, por culpa de una combinación de factores positivos, mejor calidad de vida, que hace que tengamos menos hijos y mayor esperanza de vida, gracias a la medicina y al Estado de Bienestar.

Mi CONSEJO:

Preguntarnos como nos vemos en la jubilación, si queremos ser un sacrificio para nuestros hijos, o para nuestra familia. Preguntarnos qué calidad de vida, que libertad queremos tener durante todo ese periodo, que no será poco. Si somos positivos, lo que cabe es pensar en crear las condiciones para tener calidad de vida, y eso se hace ahorrando para la jubilación, ¿cómo?, tenemos siete aliados, mi consejo es aprovecharlos.

1.- La estrategia PAC: Destinar una cantidad al mes a la jubilación de forma disciplinada.

2.- El Tiempo: Cuanto más tiempo menos esfuerzo. Empezar cuanto antes.

3.- El Mercado: Aprovechar la renta variable a largo plazo, es lo más rentable y seguro. Hacer aportaciones extraordinarias cuando el mercado baje y respetar el principio de la diversificación.

4.- Mutualidad: Utilizar un producto financiero que permita beneficiarse del cálculo actuarial y recibir una pensión privada.

5.- La Fiscalidad: Elegir el producto financiero que tenga la mejor fiscalidad, sobre todo cuando se trata de percibir una pensión privada. Una combinación entre PIAS y PLAN DE PENSIONES.

6.- El Ciclo de Vida: Elegir un producto financiero que tenga el servicio de ciclo de vida, para que tu ahorro aproveche al máximo los rendimientos del mercado con el menor riesgo.

7.- El Asesor Financiero: Un objetivo tan importante mejor asesorado por un profesional de confianza.

Deseo una vez más que estas informaciones os sean útiles y os ayuden a mejorar vuestra calidad de vida, también durante la jubilación. [youtube=http://www.youtube.com/watch?v=bGtQ0GzcKmg&feature=fvst]