Es muy importante entender los dos conceptos siguientes:

Proceso estandarizado significa que cumple con una norma técnica de calidad*, en este caso la ISO 22.222 de planificación financiera personal. Alcanzar los objetivos vitales en todo el ciclo de vida significa programar y anticipar los acontecimientos de la vida presentes y futuros, y estar preparado para los imprevistos. Esto te permitirá llegar a la jubilación y más allá con la seguridad de no tener que cambiar tu nivel vida ni recurrir a terceros como el Estado o los hijos.

Proceso estandarizado significa que cumple con una norma técnica de calidad*, en este caso la ISO 22.222 de planificación financiera personal. Alcanzar los objetivos vitales en todo el ciclo de vida significa programar y anticipar los acontecimientos de la vida presentes y futuros, y estar preparado para los imprevistos. Esto te permitirá llegar a la jubilación y más allá con la seguridad de no tener que cambiar tu nivel vida ni recurrir a terceros como el Estado o los hijos.

Nos obliga a pensar qué hacer con el dinero. Evita que el dinero trabaje para objetivos de terceros y consigue que se gestione orientándonos hacia los objetivos vitales.

Evita improvisar. Menos posibilidades de equivocarnos. Ayuda a conocernos e identificar las necesidades presentes y futuras, a maximizar el ahorro y a endeudarnos con responsabilidad y de forma eficiente.

Evita el sobrendeudamiento. No se necesitan préstamos personales ni utilizar pagos aplazados con tarjetas de crédito o revolving.

Hace crecer nuestro patrimonio a largo plazo. Dedicar tiempo a la planificación hace crecer el patrimonio personal una media del 20% año*.

Reduce la probabilidad de conflictos en la familia. Afecta a las decisiones de gasto y ahorro, afrontar momentos de crisis, nivel de ingresos en la jubilación y la organización de la sucesión.

Trasciende los contenidos financieros. Afecta a la calidad de vida de la familia, la relaciones, e incluso a la salud.

Es una herramienta poderosa contra los sesgos de impaciencia, retribución inmediata, y falta de autocontrol.

* Fuente: Consumer Spending Self-Control e Ameriks (2003)

Al comienzo del servicio, proporcionamos al cliente por escrito un documento que incluye los siguientes apartados:

El alcance del servicio. Las cualificaciones profesionales y experiencia del profesional que prestará el servicio. El método de trabajo para demostrar su conformidad con la norma técnica de calidad. La base de la remuneración. Cualquier conflicto de interés. Los plazos de ejecución. La duración del contrato. La frecuencia de los contactos. Las disposiciones de confidencialidad y protección de datos.

El alcance del servicio. Las cualificaciones profesionales y experiencia del profesional que prestará el servicio. El método de trabajo para demostrar su conformidad con la norma técnica de calidad. La base de la remuneración. Cualquier conflicto de interés. Los plazos de ejecución. La duración del contrato. La frecuencia de los contactos. Las disposiciones de confidencialidad y protección de datos.

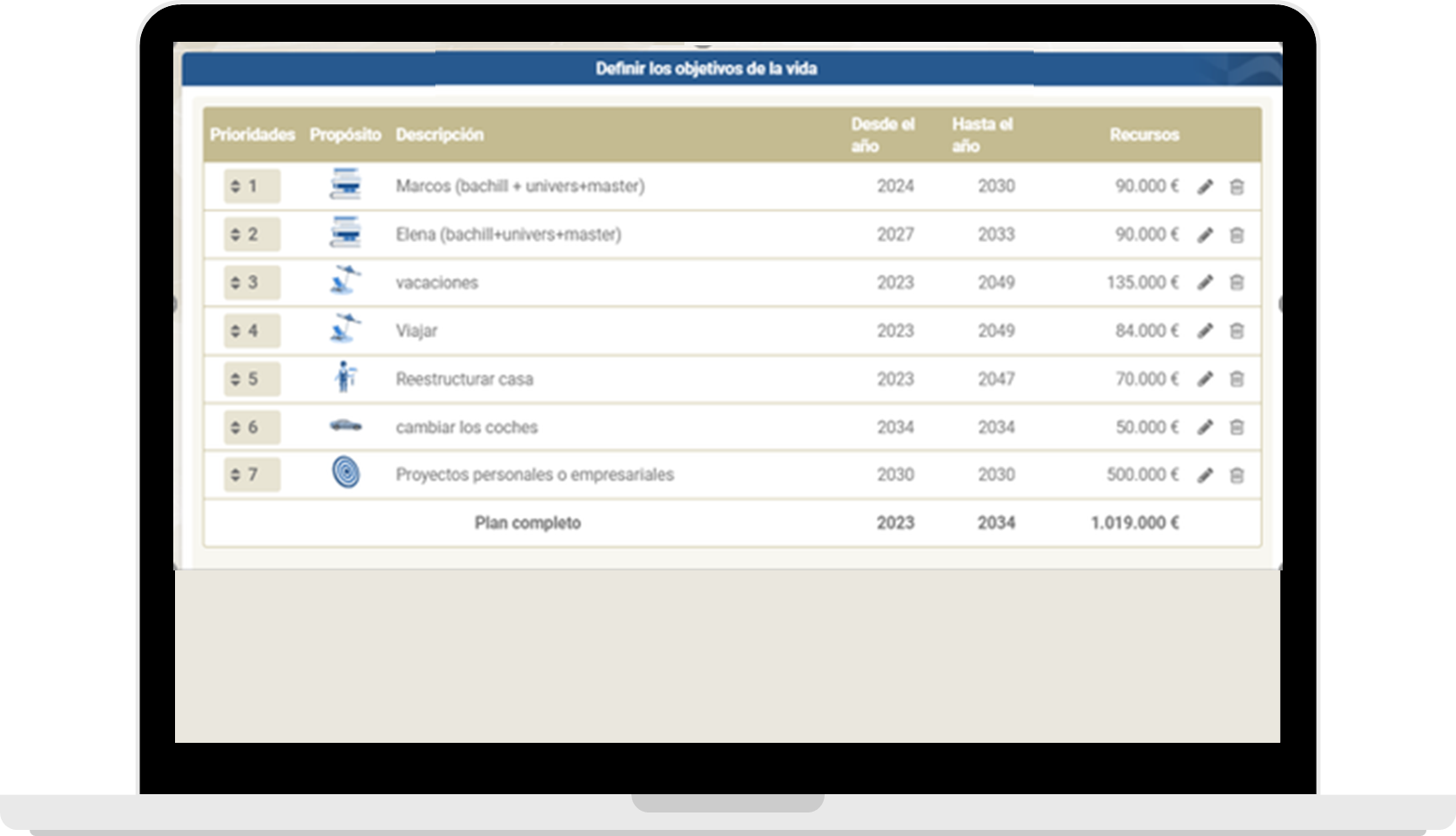

El planificador realizará uno o varios encuentros personales con el cliente para determinar los objetivos vitales, inmediatos y futuros.

Durante el proceso de planificación financiera, el planificador realizará uno o varios encuentros personales con el cliente con el fin de determinar y comprender sus objetivos vitales, tanto a corto plazo como a largo plazo. Estos encuentros son fundamentales para establecer una comunicación directa y cercana, lo que permite al planificador obtener información detallada sobre las metas financieras y personales del cliente.

Objetivos vitales inmediatos: son aquellas actividades o necesidades que el cliente va a satisfacer en el año actual (hasta final del año natural).

Objetivos vitales futuros: son aquellas necesidades que el cliente quiere o tiene que atender en el futuro.

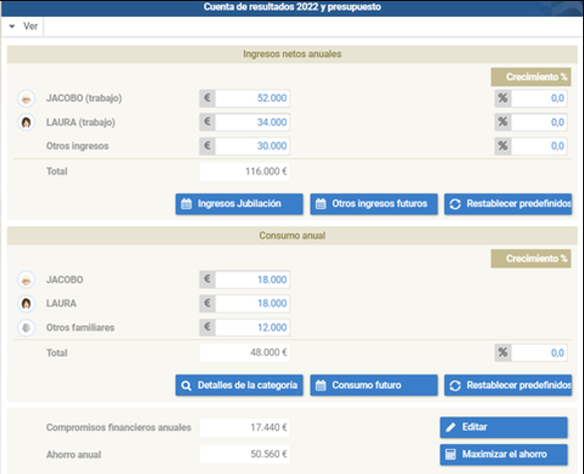

El planificador deberá realizar y proporcionar al cliente, de manera clara y razonable, una evaluación del estado del cliente desde un punto de vista financiero y económico.

El planificador deberá realizar y proporcionar al cliente, de manera clara y razonable, una evaluación del estado del cliente desde un punto de vista financiero y económico.

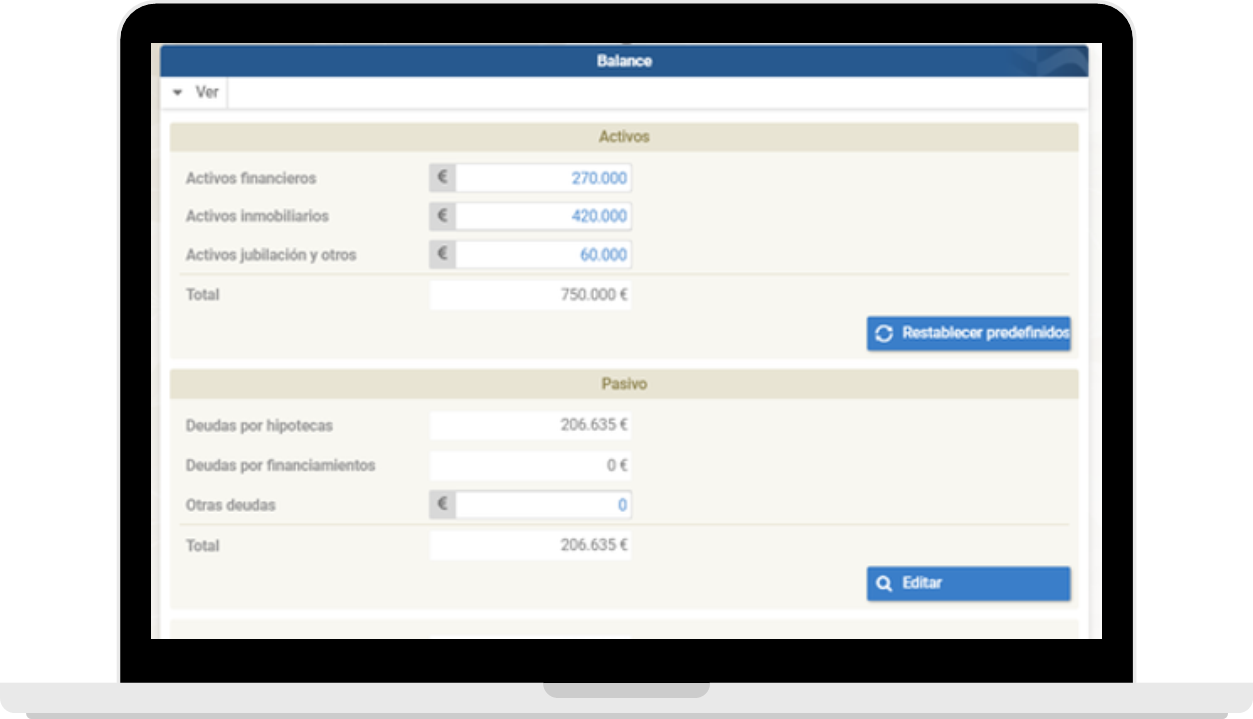

Esta evaluación se realizará utilizando como herramientas el balance y la cuenta de resultados previsional.

Balance: El balance es una herramienta que recopila y registra todos los activos y pasivos actuales del cliente y su familia. Los activos pueden incluir propiedades, inversiones, cuentas bancarias, vehículos y otros bienes de valor, mientras que los pasivos pueden incluir deudas, préstamos, hipotecas y obligaciones financieras. El balance proporciona una imagen completa de la situación patrimonial del cliente en la actualidad y sirve como base para comprender su posición financiera actual.

Cuenta de resultados previsional: La cuenta de resultados previsional se centra en los ingresos y gastos futuros de la familia. Esta herramienta permite proyectar y estimar los ingresos esperados, como salarios, rentas, dividendos, entre otros, así como los gastos previstos, como vivienda, educación, salud, alimentación, entre otros. La cuenta de resultados previsional ayuda a determinar el nivel de ahorro deseado para alcanzar los objetivos financieros establecidos y evaluar la viabilidad de los planes financieros propuestos.

Al comienzo del servicio, proporcionamos al cliente por escrito un documento que incluye los siguientes apartados:

El planificador realizará uno o varios encuentros personales con el cliente para determinar los objetivos vitales, inmediatos y futuros.

El planificador deberá realizar y proporcionar al cliente, de manera clara y razonable, una evaluación del estado del cliente desde un punto de vista financiero y económico.

Esta evaluación se realizará utilizando como herramientas el balance y la cuenta de resultados previsional.

Balance: recoge todos los activos y pasivos de la familia actuales.

Cuenta de resultados previsional: Recoge los ingresos y gastos de la familia futuros para fijar el nivel de ahorro deseado.

Maximización del ahorro.

Estabilización económica.

Fijar el fondo de estabilidad o emergencia.

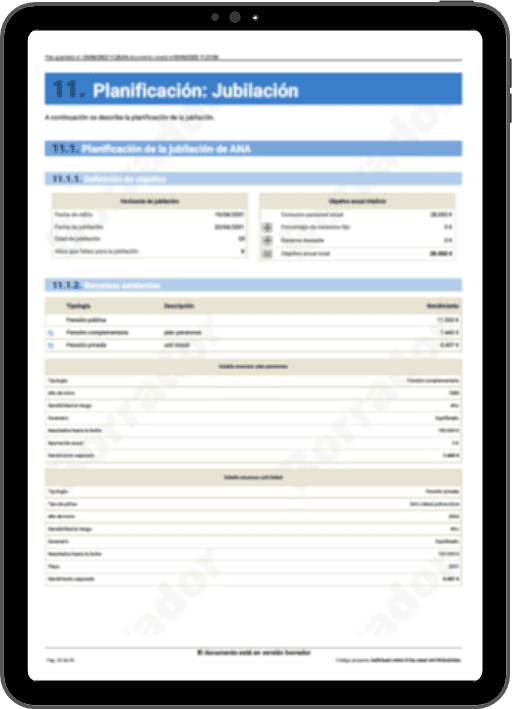

Fijar el objetivo de ingresos durante la jubilación.

Identificar los recursos existentes (públicos y privados).

Determinar la necesidad.

Elaborar las estrategias con tipología de productos complementarios (PP), Fondos de inversión y privados (PIAS, planes de jubilación, rentas de alquiler, otras rentas).

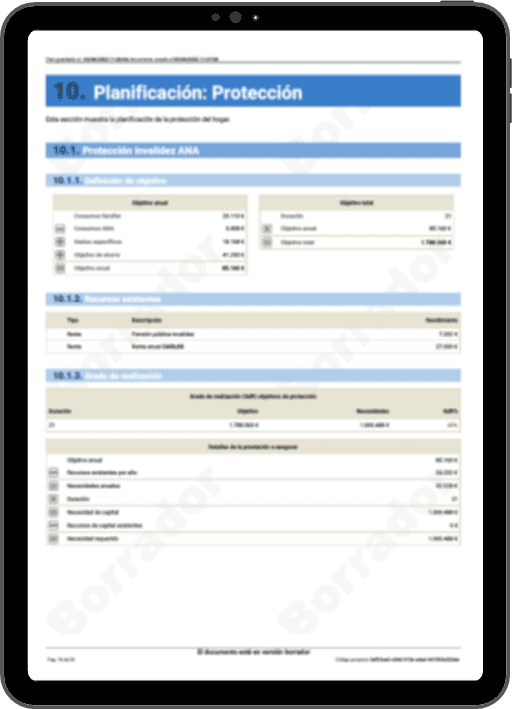

Decidir qué patrimonio y qué personas de la familia tienen que ser cubiertas, y qué coberturas (fallecimiento y/o invalidez) para cada persona.

Identificar los recursos existentes (públicos y privados) para cada contingencia.

Determinar la necesidad de cobertura privada.

Elaborar las estrategias con recursos propios o externos.

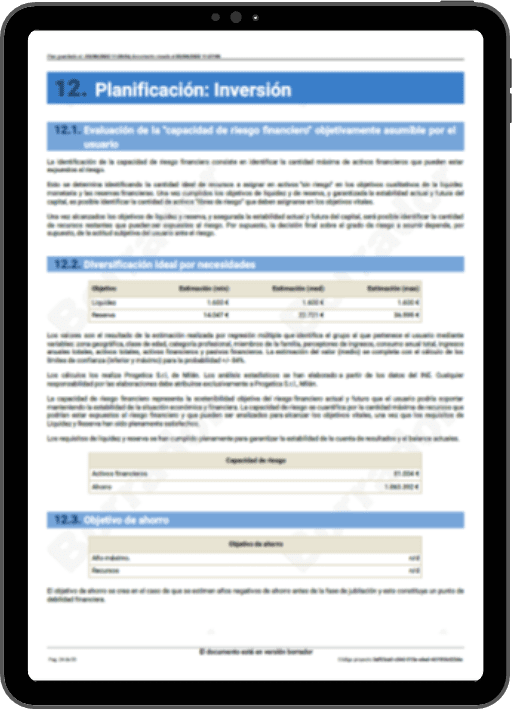

En primer lugar, determinar el fondo de liquidez y el fondo de reserva.

Después con los activos financieros disponibles y el ahorro disponible fijar la estrategia de inversión eficiente, eficaz y coherente con los objetivos vitales y con la actitud al riesgo del cliente.

Fijar el objetivo de endeudamiento.

Decidir la estrategia con préstamos a tipo fijo, variable o mixto.

El seguimiento es una parte fundamental del proceso de planificación financiera personal, ya que permite garantizar que el plan se adapte a los cambios en la vida del cliente y que se sigan alcanzando los objetivos financieros establecidos. Consiste en una serie de actividades continuas y regulares que incluyen sesiones en grupo, envío de información periódica y revisiones ordinarias y extraordinarias del plan financiero personal.

Además de las sesiones en grupo, se realiza un envío periódico de información relevante para mantener a los clientes informados sobre novedades en el ámbito financiero, cambios normativos, oportunidades de inversión y otros temas de interés. Esta información puede ser enviada por correo electrónico, a través de una plataforma en línea o mediante publicaciones impresas. El objetivo es mantener a los clientes actualizados y brindarles recursos adicionales para mejorar su educación financiera y toma de decisiones.

Para la realización del seguimiento, se pone a disposición del cliente una herramienta on line llamada Plafira, en las condiciones que se fijan en el anexo del contrato.